相続発生後の問題

相続発生前の問題

special beneficiary

◆ このような方はKOMODA LAW OFFICEへご相談ください

特別受益とは、特定の相続人が被相続人から特別な利益を受けている場合に、その受けた利益のことを指します。一般的に特別受益に該当する可能性があるものとして以下のものが挙げられます。

なお、以下の項目に該当しても一律に特別受益と認められるわけではなく、特別受益を主張する内容が同じ学費であっても事案によって特別受益と認められるかの判断は変わります。

| 遺贈 | 被相続人の遺言に基づいて与えられる財産 遺贈の場合も特別受益に含められます。 |

|

|---|---|---|

| 死因贈与 | 被相続人が死亡したことが原因となり贈与される財産 | |

| 生前贈与 | 多くの場合、特別受益に含められますが、金額が少額の場合には含まれないことがあります。 | |

| 不動産の無償使用・資金援助等 | 被相続人の不動産を無償で使用していた場合や、相続人の独立に際して居住用の不動産を援助した場合などは、生計の資本の贈与とみなされ、特別受益に含められます。 | |

| 学費 | 義務教育以上の高等教育に掛かった費用 被相続人の収入や職業などの社会的地位から考えて、当然の範囲内の場合、また、他の共同相続人も同様の教育環境であった場合には特別受益には含められません。 |

|

| 婚資 | 持参金や嫁入り道具に掛かった支度金等 結納金や挙式費用は特別受益には含まれないと考えられています。 |

|

※表は左右にスクロールして確認することができます。

特別受益が認められる場合、遺産分割における公平性を保つために、特別受益を受けた相続人の相続分から受益分を減額して分配を行う必要があります。

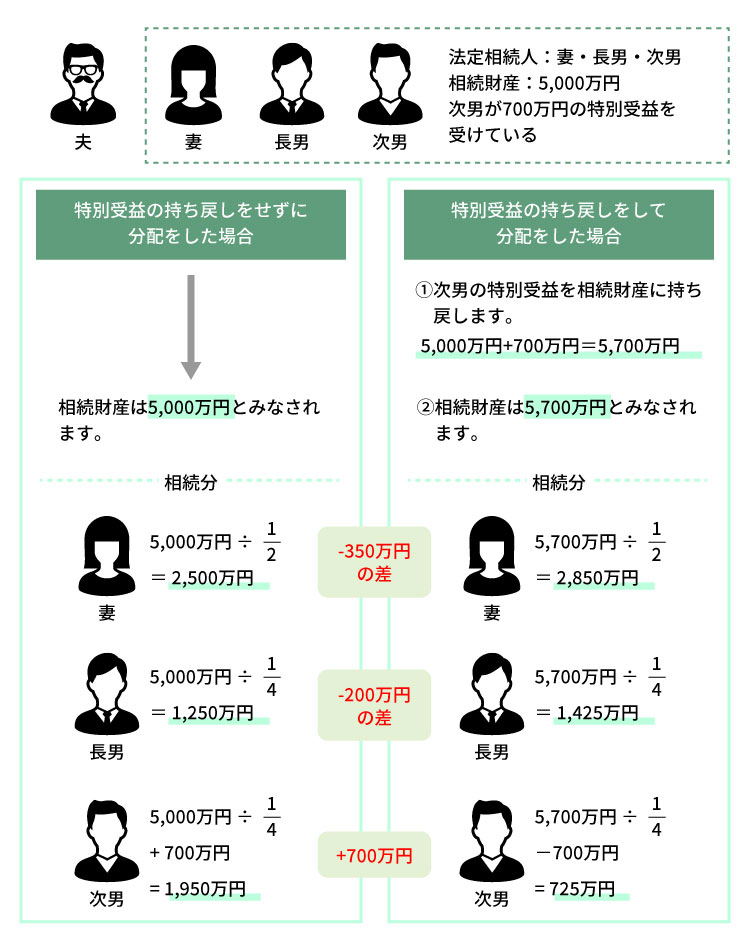

手順としては、「①受益分を相続財産に持ち戻し」、「②受益分を含めた全体の相続財産を算出」、「③各相続人の法定相続分に従い分配する」という流れになります。具体例を用いて説明します。

(例)相続財産が5,000万円あり、法定相続人が妻と息子達(長男1人、次男1人)の合計3人で、次男が700万円の特別受益を受けている場合

特別受益の持ち戻しをせずに分配をした場合、相続財産が5,000万円とみなされるので、妻と長男は本来受け取ることができたはずの相続財産を受け取れなくなってしまいます。

共同相続人から持ち戻しの請求がなされない場合には、持ち戻しを行う必要はありません。

他にも、被相続人が遺言や生前時に「特別受益について持ち戻しをしない」という意思表示があった場合には、被相続人の意思を尊重して、被相続人が指定する遺産分割方法に従う必要があるため、遺産分割時に特別受益の持ち戻しをせずに相続の分配を行うことができます。

しかしながら、他の共同相続人の遺留分を侵害していた場合には遺留分減殺請求の対象となり得ますので注意が必要です。

なお、生前の意思表示については遺言公正証書を作成して備えることをお勧めします。

以上の通り、特別受益は相続財産に大きく関係してきます。仮に、相続手続きの途中で特別受益に気づいた場合には、遺産分割を初めからやり直したり、修正する必要が出てきます。そのような事態に陥らない為にも、早めに専門家に依頼することで、スムーズに相続手続きを進めることが可能になります。

過去に生前贈与などがあった場合には、相続税を算出する際に、どう評価すべきか、評価方法を税理士の専門家が検討する必要があります。KOMODA LAW OFFICEでは、弁護士業務だけでなく、税理士業務も行っていることから、通常であれば外部の税理士の協力が必要となるところ、ワンストップでの対応が可能となります。

また、相続案件に対応してきた経験値が豊富であることから、特別受益に関する事案は勿論、その他の相続に関する様々なトラブルに対処することが可能です。お悩みの方は是非一度KOMODA LAW OFFICEまでご相談下さい。