相続発生後の問題

相続発生前の問題

認知症対策って必要ですか?

認知症=判断能力がない状態ですので、認知症と認定されてしまうと契約行為ができません。

高齢化社会が著しく進んでいる中、”2040年には65歳以上の方の4人に1人が認知症になる”と言われています。

これは日本人ががんで死亡する確率とほぼ同じ割合です。

がんと同じく、認知症も誰しもがなりかねないため、どんな人であっても認知症対策は必要です。

参考リンク:リスクに備えるための生活設計(公益財団法人生命保険文化センター)

認知症を発症してしまうと、判断能力が無いと判断され、契約行為ができなくなります。

そして、契約行為ができなくなった場合の最大のリスクは、ご自身がお持ちの財産であっても自由に処分できなくなってしまうということです。

皆さん様々な財産をお持ちだと思います。

そして、その財産をお金に変えたい瞬間、例えば、身体が弱ってきたからバリアフリーにリフォームしたい、施設に入りたい、病気になってしまい入院費用が掛かるなど、手元に現預金が必要な状況がでてくるかもしれません。

判断能力に問題がなければ、財産を処分してお金を作ることができますが、認知症になってしまうとそれができなくなってしまうのです。

財産はあるのに換金できずに生活に支障が出るというのは本末転倒です。

ではそのリスクを防ぐにはどうしたらいいのか?

そこで活用すべきなのが家族信託です。

関連記事:家族信託とは?

家族信託を組んでおくことで、信託を組む際に指定した特定の目的に従って、第三者が財産の管理・処分ができるようになります。

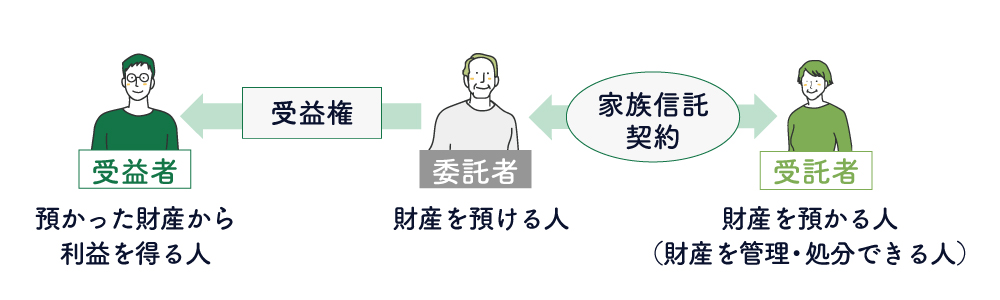

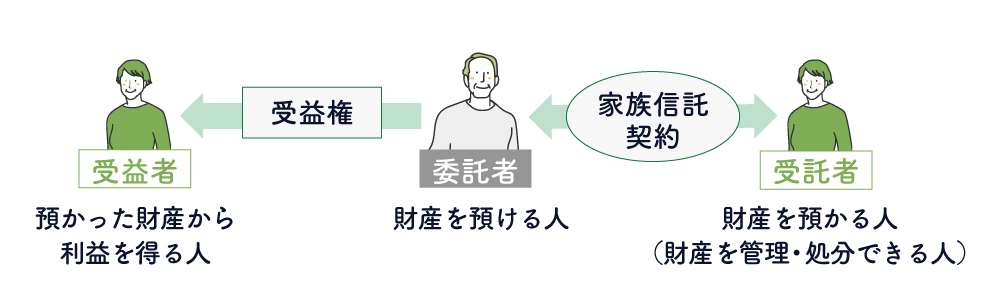

信託を組む際には、委託者、受益者、受託者の3つの役割が存在し、それぞれ以下のような意味合いを持っています。

一般的な信託の場合、委託者・受託者・受益者はそれぞれ別々の人を指定します。

認知症対策としての家族信託を組む場合は、委託者=受益者とし、預かった財産を管理処分する人を事前に指定しておくことで、万が一、認知症になり判断能力が衰えてしまったとしても、ご自身の財産を受託者が処分できるようになります。

今の時代、いつ認知症になるか分かりませんので、なるべく元気なうちに家族信託を組んでおきましょう。

財産の全てが対象でなくても、少なくとも今後お金に変えたいなと思うものは家族信託を検討しておくべきです。

後々換金を考えやすい財産としては、不動産や株式が多いでしょうから、既に不動産や株式を持たれている方は、ぜひ家族信託を組まれることをお勧めします。