もくじ

相続税の計算方法

1

基礎控除額を算定

相続財産の総額が基礎控除額(相続税の非課税枠)を上回る場合は相続税が発生しますので、まずは基礎控除額を計算します。

2

遺産の総額を計算

不動産や預貯金など、相続税の課税対象であるプラスの財産から、借金や未払金などの債務(マイナスの財産)を引いたものが、遺産の総額になります。

なお、生命保険金や死亡退職金については、それぞれ非課税限度額を超えた分がプラスの財産に加算されます。

3

相続税の総額を計算する

遺産の総額を出したのち、以下の流れで相続税の総額を計算します。

①遺産の総額から基礎控除額を引いて、課税遺産総額を出す。

②課税遺産総額を一旦法定相続分で分割したものと仮定する。

③速算表にあてはめ、相続税の総額を算出する。

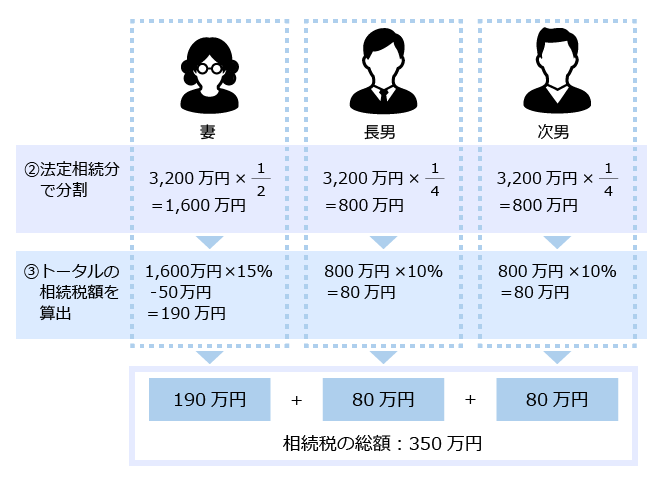

(例) 相続人 妻、長男、次男の3名、遺産総額8,000万円、基礎控除額4,800万円

①課税遺産総額=8,000万円-4,800万円=3,200万円

②財産を法定相続分で分割したと仮定

妻 3,200万円×1/2=1,600万円

長男 3,200万円×1/4=800万円

次男 3,200万円×1/4=800万円

③速算表にあてはめ、トータルの相続税額を算出

妻 1,600万円×15%(税率)-50万円=190万円

長男 800万円×10%(税率)=80万円

次男 800万円×10%(税率)=80万円

相続税の総額=190万円+80万円+80万円= 350万円

■ 相続税の速算表

4

相続税の総額を各相続人に分配

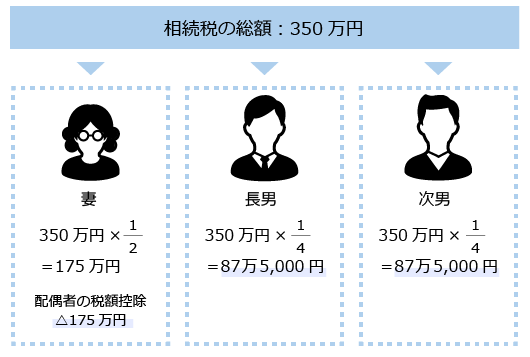

財産の取得割合に応じて、相続税の総額を各相続人に分配します。

なお、配偶者の取得した遺産額に対する相続税については、法定相続分もしくは1億6,000万円までのいずれか多い金額を上限とした税額控除があります。(配偶者の税額軽減)

(例) 相続税の総額350万円、遺産を法定相続分で分割した場合

妻 350万円×1/2=175万円⇒配偶者の税額控除△175万円

長男 350万円×1/4=87万5,000円

次男 350万円×1/4=87万5,000円

また、法定相続分と異なる割合で相続をした場合、各相続人が相続した割合に応じて相続税の額が変わります。(相続税の総額は変動しません。)

相続税の計算方法と相続税申告の必要性の判断について詳しく知りたい方は↓

関連記事:相続税申告