◆ このような方はKOMODA LAW OFFICEへご相談ください

- 相続税の申告が必要かどうか分からない方

- 納付する相続税の額をなるべく減らしたい方

- 過去の申告で相続税を払いすぎたかもしれないと不安な方

相続税について

相続税とは、被相続人の遺産を相続した相続人(受遺者を含む)が取得した遺産に対して課税される税金です。

相続税を支払う義務が生じる人が相続税申告を行うことは当然ですが、様々な相続税軽減の特例を使う要件として申告が必要なケースもありますので、必ずしも相続税が発生する場合にのみ申告を行う訳ではなく、注意が必要です。

関連ページも合わせてご覧ください。

相続税の計算はどうやってするの?

相続税を申告する方法は?

基礎控除以外の相続税控除

・配偶者控除

残された配偶者の生活保障や夫婦の共有財産であることを考慮して、配偶者にのみ大きな控除が認められています。相続する遺産額が1億6,000万円または法定相続分より少なければ、相続税は課されません。

・未成年者控除

未成年者にのみ認められる控除で、「10万円×(20歳-相続時の年齢)」が控除されます。

・贈与税額控除

相続開始前3年以内の贈与は相続税の対象とされますが、すでに贈与税申告を行って贈与税を支払っている場合は、支払い済みの贈与税額を相続税額から控除することができます。

・相次相続控除

10年以内に2回以上の相続があった場合は、前回の相続で支払った相続税の一部を今回の相続税額から控除できます。

A:被相続人が前回の相続で課せられた相続税額

B:被相続人が前回の相続で取得した純資産価額

C:今回の相続によって相続された全ての純資産価額の合計額

D:今回の相続人の純資産価額

E:前回の相続から今回の相続までの期間

遺産の評価

相続した遺産は、基本的に相続開始日(死亡日)の時価が評価額となります。

一部の財産については、特別な評価方法を定めていますので、それに沿って評価額を算出します。

また、死亡退職金や生命保険金は、受取金額のうち非課税枠を除いた金額が評価額となります。

代表的な相続財産と評価額

・現金・預貯金

死亡日の残高(定期預金の場合は、相続開始日に解約した場合の利子額も加える)

・有価証券(上場株式)

①相続開始日の終値

②その月の終値の月平均額

③その前月の終値の月平均額

④前々月の終値の月平均額のうち、最も低い価額

・土地

路線価が定められている地域:路線価で評価

路線価が定められていない地域:固定資産税評価額×倍率で評価

・家屋

固定資産税評価額で評価。※貸家の場合は(1-借家権割合)を、借家権の場合は借家権割合を乗ずる。

・死亡退職金・生命保険金

受取金額から非課税枠(500万円×法定相続人の数)を引いた額

納税の注意点

相続税の納税期限は、申告期限と同じく相続開始日の翌日より10か月以内です。

ですので、期限内に申告をするだけでなく、同時に納税資金の準備をしておかなければなりません。

納税は現金一括納付が原則ですので、万が一納税期限までに資金が準備できず納税できなかった場合、延滞税や重加算税など余計に税金を払わなければならなくなります。

相続財産が不動産のみで現金での一括納付が難しいなど、事情によっては分割での納付が認められる場合(分納)や、現金ではなく物での納付(物納)が認められる場合もあります。

また、相続税は必ず負担する本人が納付をしましょう。

他の相続人の相続税を肩代わりする場合は贈与とみなされますので、贈与税の課税対象となります。

準確定申告

死亡した方の所得税については、相続人が代わりに確定申告を行う必要があります。(準確定申告)

申告・納税の期限は相続開始日の翌日から4か月以内と相続税申告より短いので、早めにご相談ください。

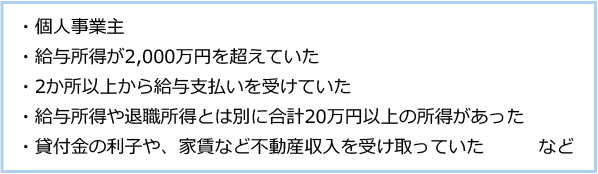

なお、通常、次のような方ですと、準確定申告が必要になることが多いです。

相続税申告事後チェック

もしかしたら相続税を払いすぎているかも・・・と不安がある方向けに、相続税申告後のチェックプランをご用意しております。

当事務所にて財産の再評価や相続税の再計算を行い、税金を払い過ぎていた場合は還付請求を行います。

還付期限は相続税の申告期限から5年以内とされていますので、納付額に不安がある方はお早めにご相談ください。

KOMODA LAW OFFICEの強み

一般的な事務所であれば、遺産分割までは弁護士が行いますが、その後の相続税申告は改めて税理士に依頼してくださいと言われることがほとんどです。

また、税務面に詳しい弁護士でなければ、遺産分割の際にその後の相続税申告や二次相続のことまで考慮した分け方ができないため、単なる遺産分割になってしまい、節税できたはずなのに単純計算で相続税が発生してしまったということになりかねません。

その点、KOMODA LAW OFFICEであれば、税理士法人も併設しておりますので、遺産分割から相続税申告までをワンストップで一括対応が可能です。

また、遺産分割を行う際も、ただ単に分けるというのではなく、なるべく相続税を抑えられるよう相続税の額をシミュレーションしながら二次相続まで考慮した分割方法をご提案いたします。