平成26年まで、相続税は一部のお金持ちの方だけにかかる税金で、一般の方にはなじみが少ないものでした。

しかし、平成27年からは制度が変わり、より幅広い方が対象になりました。

今回は、相続税とはどのような税金なのか、そして、どのような財産に課税されるのか、金額の計算方法をご説明致します。

もくじ

1、相続税とは

相続税は、亡くなった方の財産を相続する際に課税される税金です。

亡くなった方が残した財産は、民法が定める相続人や遺言で財産をもらえると指定された人(受贈者)が引き継ぎます。

相続税は、それらの方々が財産を引き継ぐ際に課税される税金で、引き継いだ財産額に応じた金額を、各自が納めることになっています。

ただし、相続税には基礎控除額と呼ばれる非課税枠があるため、相続税が発生しない場合もあります。

つまり、相続する財産の課税価格の合計額が、基礎控除額を超えていた場合は相続税申告が必要になりますが、基礎控除額に満たなければ申告の必要はありません。

税務署への手続きなども不要です。

基礎控除額は3,000万円+600万円×法定相続人の数で計算します。

★相続税の基礎控除額

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

2.相続税のかかる財産・かからない財産・差し引けるもの

それでは、相続税の算定基礎となる課税価格はどのように出すのでしょうか。

相続により取得する財産の中には、相続税のかかる財産とかからない財産があります。

また、一定の債務については、財産額から差し引くことができるものもあります。

具体例としては以下の通りです。

(1)相続税のかかる財産(プラスの財産)

①相続財産

土地、家屋、現金、預金や貯金、株式、国債や社債、投資信託、自家用車、家財道具、電話加入権、未収入金等、亡くなった方が保有しているプラスの財産。

②みなし相続財産

亡くなった方が保険料を支払っていた死亡保険金、在職中に亡くなり勤務先から支払われた死亡退職金、亡くなった方が保険料を負担していた家族の生命保険契約等。

そのため、このような財産をみなし相続財産といいます。

③生前贈与財産

・「相続で財産を取得した人」(相続人、遺言で財産を取得した人(受遺者)、死亡保険金だけを受け取った人を含む。)が、亡くなった方から相続開始前3年以内に暦年課税の方法で譲り受けた贈与財産(贈与税の基礎控除額(年間110万円)以下の贈与も含まれる)。

・亡くなった方から相続時精算課税の方法で譲り受けた、すべての贈与財産。

(2)相続税のかからない財産(非課税財産)

- ①相続人が受け取った「500万円×法定相続人の数」の金額までの死亡保険金

②相続人が受け取った「500万円×法定相続人の数」の金額までの死亡退職金

③墓地、仏壇、仏具など(投資目的のものを除く)

④国、地方公共団体、特定の公益法人などに寄付をした財産など

(3)相続税のかかる財産から差し引けるもの(マイナスの財産)

相続人や包括受遺者(※)が、亡くなった方の債務や葬式費用を負担した場合、相続税のかかる財産から差し引くことができます。

相続人と同じ立場として扱われます。

(4)課税価格の算出方法

①課税価格の合計額

=(相続財産+みなし相続財産+生前贈与財産)

-(債務・葬式費用+非課税財産)

②課税遺産総額(相続税がかかる部分)=課税価格の合計価格-基礎控除額

相続人と同じ立場として扱われる。

3.相続税の基本的な計算の仕方

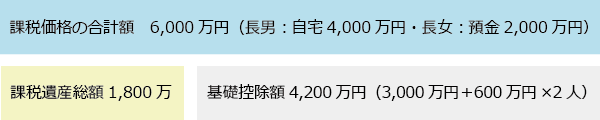

【例】課税価格の合計額が6,000万円・相続人が2人の場合

①6,000万円から基礎控除額4,200万円を引きます。

ここでは、債務・葬式費用・非課税財産はないものとします。

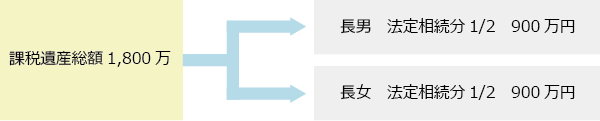

②課税遺産総額1,800万円を法定相続分で分けます。

ここでは長男と長女が実際に相続した額は考慮しません。

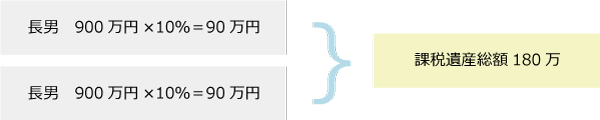

③相続税の速算表の税率を900万円にそれぞれ掛け、速算表に控除額があれば控除します。それを合算した金額が遺産にかかる相続税の総額です。

★相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

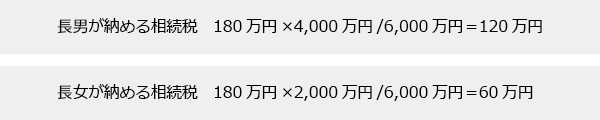

④相続税の総額180万円を、実際に遺産を相続した割合で按分します。

長男が自宅4,000万円を、長女が預金2,000万円を相続しているため、各人が納める相続税は長男120万円、長女60万円となります。

4.まとめ

以上、相続税について入門編として簡単に説明しましたが、いかがでしたでしょうか。

相続税の申告や納税をしなければ、利息に相当する延滞税や遅れたことへのペナルティとして無申告加算税が課されてしまいます。

相続人は親族同士の間柄とはいえ、自分以外の人が相続で引き継ぐ財産や、生前に贈与を受けた財産の確認には、どうしても時間がかかってしまいます。

遺産の全体像をなるべく早めに把握するのがおすすめです。