今回は、新しく始まった特別寄与料という制度と、財産全部を特定の相続人に相続させる遺言がなされた場合の特別寄与料の負担について、判例をもとに解説します。

1.特別寄与料とは?

まず、前提知識として「特別寄与料」というのは何かというと、平成30年改正、令和元年施行の民法改正により創設された新制度であり、相続人ではない親族が、被相続人の療養看護を行ったり、あるいは家事労働に従事をしたりという場合に、相続人に対し一定の金銭の支払を請求することができるというものです。

元々、「寄与分」という似た名称の制度はありました。

こちらは相続人に限って適用される制度で相続人の中で被相続人の財産の増加、あるいは減少の防止に寄与した者がいた場合には、その寄与の分を相続財産から差し引き、その特定の相続人の相続分を増加させるというものです。

これに対し、今回紹介する「特別の寄与」あるいは「特別寄与料」と呼ばれる新しい制度は、例えば夫の両親を献身的に介護した妻や、本来の相続人に代わって被相続人の面倒を見てきた兄弟、甥、いとこ等、相続人という資格がなくても一定の金銭の支払いを受けられる可能性があるという点で画期的な制度になっています。

これに対し、今回紹介する「特別の寄与」あるいは「特別寄与料」と呼ばれる新しい制度は、例えば夫の両親を献身的に介護した妻や、本来の相続人に代わって被相続人の面倒を見てきた兄弟、甥、いとこ等、相続人という資格がなくても一定の金銭の支払いを受けられる可能性があるという点で画期的な制度になっています。

では、実際に「特別の寄与」をした者が金銭支払いを求めることができるとされた場合に、誰がその寄与料の負担をするのかという問題が残ります。

この点については、基本的には相続人が共同してその支払いをすることになり、相続人が複数いる場合には民法1050条5項で法定相続分又は指定相続分によって負担割合を決めるということになっています。

ここで問題となるのは、遺産分割が法定相続分どおりではなく、それを修正する要素としての遺言があったというような場合に、特別の寄与料の負担はどうなるのかという点です。

先ほどの条文によれば、法定相続分だけではなく、遺言によって相続分の割合が何割か、例えば2分の1、3分の1、あるいは0というように指定をされた場合には、特別寄与料についても同様の割合によって負担すべき額を決定するという仕組みになっています。

そうすると、遺言によって一切財産を貰わない、受け取れないと指定された相続人は、特別の寄与をした者がいた場合にも、その負担はないことになりそうです。では、遺言で財産を全くもらえなかった相続人が、「遺留分侵害額請求」を行って一定の財産を確保したという場合にも、特別寄与料の負担は一切発生しないということでよいのでしょうか?この点が条文上明らかでないため問題になっていました。

2.問題となった事案

具体的にその点が問題になった判決事案をご紹介しましょう。

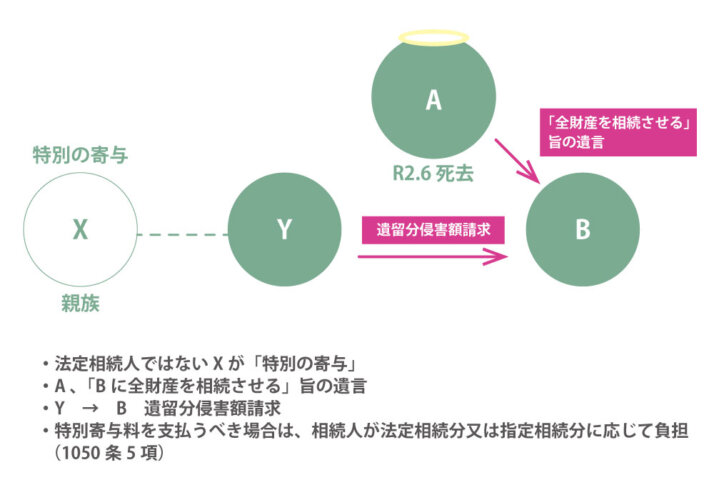

この事案は、Aさんが令和2年6月に亡くなり、生前に法定相続人Y、B二人のうちのBのみに全財産を相続させるという遺言を残していたため、Yが取得すべき相続分は無しと言う形になっていたという事案において、法定相続人ではない親族Xが特別の寄与をしていたというものです。これによって、Xは相続人に寄与料の支払を請求できるとすると、相続人のうちBのみが特別寄与料の全額を負担すべきなのか、あるいはYも一定割合を負担しなければならないのかという点が問題となります。

この事案では、Yは遺言どおり財産は一切貰わないということには納得せず、全財産を相続することになったBに対して遺留分の侵害額請求を行っています。これによってYはBから一定の金銭を受け取る権利を有することになるわけですが、その分、Yも特別寄与料を負担しなければならないのではないか?という疑問が生じます。

上記のとおり、1050条5項で、特別寄与料を支払わなければならない場合は、相続人が法定相続分、または指定相続分に応じて負担を行うということになっているため、上記の事案では、形式上は指定相続分がゼロのYについては特別寄与料の負担はないように見えますが、実質的には遺留分侵害額請求をしたことによって一定の財産を得ていることになります。

では、Yは特別寄与料を負担しなくてよいのでしょうか。

3.財産全部を相続させる遺言の性質

最高裁の判決の前に、上記事案で登場したような財産全部をある相続人に相続させるという遺言がどういう意味合いを持つのか、ということについても簡単に説明をしておきます。

全財産をBに相続させるというような遺言は、遺産を複数の臓側人で分けるのではなく、特定の相続人のみに財産全部を与えるという意味で、遺産分割方法を指定するものであると解釈されています。

同時に、土地、建物、預貯金などと具体的な財産に限定することなく、遺産の100%を特定の相続人Bに相続させるということでBの相続分を100%と指定し、もう一人の相続人であるYの相続分は0%と指定するという意味合いにも取れますので、相続分指定の趣旨を含む遺産分割方法の指定だというように法律上は解釈されています。

そのため、財産全部を相続させる遺言があったということは、相続分の指定がなされたということになりますので、民法1050条の5項に言う相続分指定があったということになります。そのため、当該指定に従ってその相続分に応じた寄与料の負担をしなければならないことから、Bが寄与料を100%負担し、Yは全く負担しないという形になるのですが、このことと、遺留分侵害額請求によってYが財産を取得したこととの関係が問題となります。

4.判決の要旨

では、上記の問題を最高裁はどのように判断したのか、結論から述べると、民法の原則どおりの処理をする、すなわち、遺留分侵害額請求を行使したことによって、特別寄与料の負担割合が変動するわけではないと判断されました。

実際の判決文を見てみましょう。

判決文:https://www.courts.go.jp/app/files/hanrei_jp/453/092453_hanrei.pdf

(外部サイト『裁判所ウェブサイト』へ移動します。)

この事案は、特別寄与料を求めたい親族Xが、遺産をもらえなかった相続人Yに請求できる寄与料の額を決めてもらうために審判を申し立てたものですが、最高裁は以下のように述べています。

民法1050条5項は相続人が数人ある場合における各相続人への特別給与料の負担割合について、相続人間の公平に配慮しつつ、特別寄与料をめぐる紛争の複雑化、長期化を防止する観点から、相続人の構成、遺言の有無及びその内容により定まる明確な基準である法定相続分等によることとしたものと解される。このような同項の趣旨に照らせば、遺留分侵害額請求権の行使という同項が規定しない事情によって、上記負担割合が法定相続分等から修正されるものではないというべきである

ここでいう「法定相続分等」には、遺言で指定された相続分の割合も含みますので、遺留分侵害額請求という1050条に書かれていない事情は考慮せず、1050条の条文が優先され、遺言により相続分がないものと指定された相続人は遺留分侵害額請求権を行使したとしても、特別寄与料を負担しないと解釈するのが相当であると判断されています。

5.本判決の意義

遺言によって法定相続分の割合が変えられた(相続分の指定があった)場合には、民法1050条により、それに従って特別寄与料の負担割合が決定しますが、遺留分侵害額請求権が行使されるなどして実際に各相続人が取得した財産が必ずしも遺言と一致しない場合にも同条のとおりに特別寄与料の負担割合を決めてよいのか?という点について、条文どおりに処理をするという明確な判断を示した点に今回の最高裁判決の意義があるといえます。

上記の点はこれまで必ずしも明確ではありませんでしたが、今後の実務上は本判決の趣旨に沿った対応が求められるでしょう。

記載内容は投稿日時点のものとなり、法改正等で内容に変更が生じる場合がございますので予めご了承ください。

KOMODA LAW OFFICE(弁護士法人菰田総合法律事務所)

福岡を中心に、全国からご相談をお受けしております。

弁護士だけでなく社労士・税理士・司法書士・行政書士と多士業が在籍。

遺産相続、企業支援(企業法務・労務・税務)に特化した総合法律事務所です。

博多駅徒歩7分。初回相談無料、お気軽にお問い合わせください。